Osaatko sinä sanoa, kuinka paljon rahaa käytät kuukaudessa ja mihin?

Omaa rahankäyttöä voi olla haastavaa hahmottaa pelkän verkkopankkinäkymän tai mututuntumalla. Älypuhelimelle ja tabletille löytyy kuitenkin useita sovelluksia, jotka on tarkoitettu oman talouden hallintaa helpottamaan.

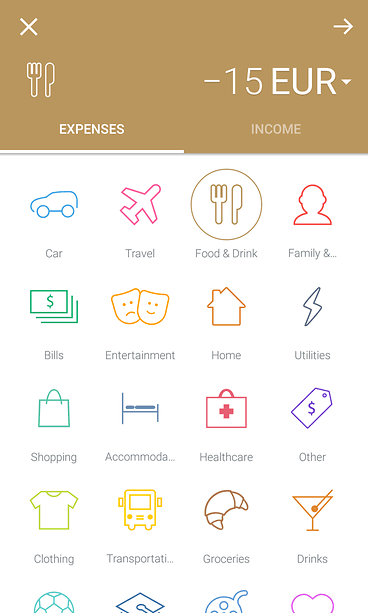

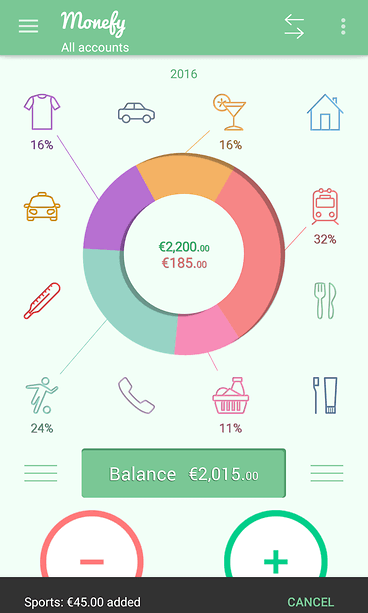

MTV Digi testasi kolme suosittua sovellusta: Osuuspankin Pivon sekä englanninkieliset Spendeen ja Monefyn. Näin ne toimivat.

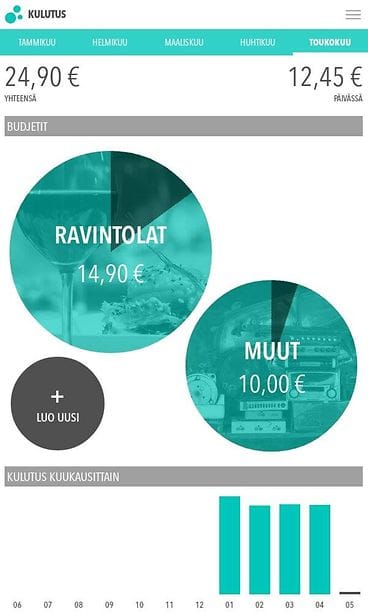

Sovellus: Pivo

Omien menojen seuranta on hankalaa ja aikaa vievää. Kuitit katoavat, eikä muistiin voi luottaa. Siksi latasin Pivo-sovelluksen Androidille.

Lähtökohtaisesti minua epäilyttää kantaa pankkitoimintaa taskussani. Sovelluksista on tullut niin peruskauraa, että jengi makselee ja siirtää rahaa puhelimilla, vaikka puhelin voi periaatteessa unohtua bussiin koska vain. Pöytäkone ei voi. Anteeksi kukkahattuisuuteni.

Pivo on sovelluksena kätevä, ja hälventää nopeasti käyttäjän kaikki oletukset omasta säästäväisyydestä tai liioitelluista tuhlailutaipumuksista. Eri kulutuskohteille voi budjetoida tietyn määrän rahaa: esimerkiksi ravintoloille voi antaa budjetiksi 100 euroa kuukaudessa, ja Pivo kuvaa piirakkamallilla, miten paljon rahaa on jo mennyt.

Pivo myös vertaa kuukausia keskenään, kertoo, paljonko tässä kuussa meni rahaa ja laskee joka päivälle päiväkulutuksen. Se myös arvioi, paljonko tililläsi on rahaa ensi viikolla, jos jatkat elämää samaan malliin kuin nyt, ja aistii tulevat maksut, kuten joka kuukausi toistuvat lahjoitukset jollekin järjestölle.

Sovelluksen hyvät puolet

- Perinpohjainen ja selkeä. Ei turhia ominaisuuksia.

- Tervehtii käyttäjää esimerkiksi sanomalla ”hei” tai ”aurinkoista huomenta”. Sovellus myös ihmettelee, olenko vielä hereillä, jos käytän sitä yöllä. Hauska!