Veronmaksaja on voinut jo useiden vuosien ajan tehdä verotuksessaan niin sanotun kotitalousvähennyksen. Sen piiriin kuuluvat asunnon kunnossapito- ja perusparannustöiden lisäksi kotitaloustyö sekä hoiva- ja hoitotyö. Vähennys tehdään työstä - se ei siis koske esimerkiksi remonttiin käytettyjä materiaaleja.

Varatuomari Tom Hoffström Veronmaksajain Keskusliitosta hahmottelee hyväksyttäviä töitä seuraavasti: "Kunnossapitotyötä voi olla vaikkapa asunnon kylpyhuoneremontti, hoivatyötä lasten hoitaminen. Kotitaloustyöstä voisi olla tyyppiesimerkki vaikkapa kotona tehtävä siivoustyö ja hoivatyönä vanhusten hoitaminen ja avustaminen."

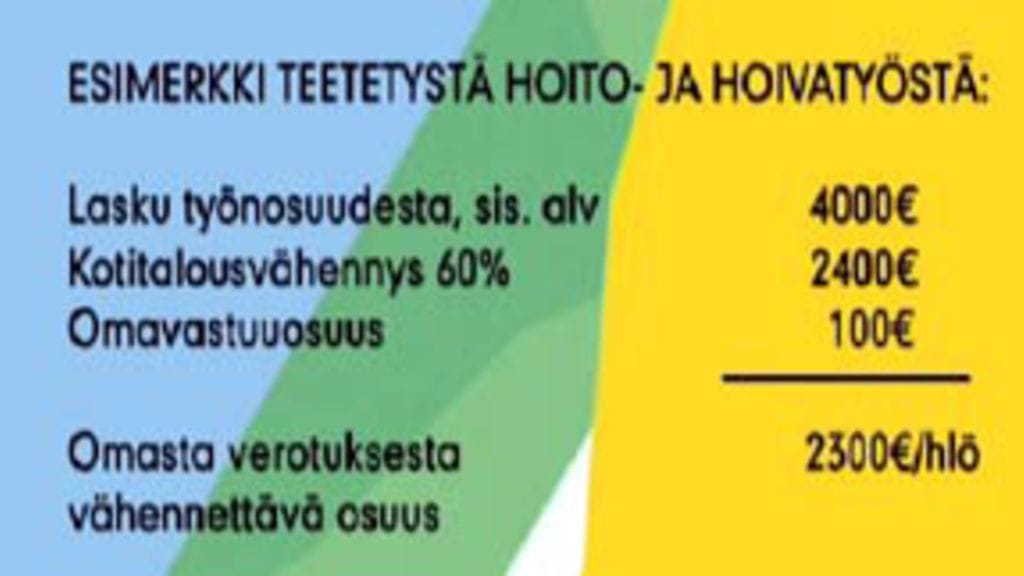

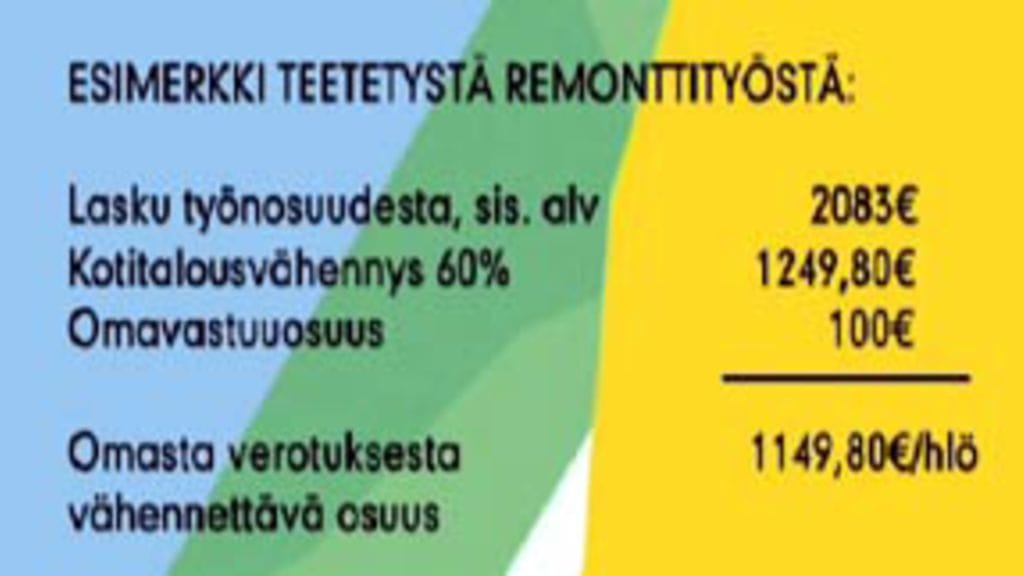

Vähennyksen saamiselle on tiettyjä ehtoja. Työn suorittaneen yrittäjän on kuuluttava ennakkoperintärekisteriin ja laskussa on eriteltävä työn osuus ja materiaalit, sillä vähennyksenhän saa suorittaa ainoastaan työn osalta. Enimmäismäärä on 60 % verollisesta työn osuudesta ja sitä voi saada vuodessa henkilöä kohden enintään 1150 euroa.

Ote verohallinnon sivuilta:

Täyteen vähennykseen oikeuttavat noin 2 083 euron suuruiset asunnon kunnossapito- tai perusparannustyön kustannukset, jos työn tekee ennakkoperintärekisteriin merkitty yritys tai yrittäjä (2 083 x 60 % - 100 on noin 1 150 euroa). Jos työn tekee palkattu henkilö ja palkan sivukulut ovat 22 %, täyden vähennyksen saa noin 2404 euron suuruisilla kustannuksilla (30 % x 2 404 + 22 % x 2 404 – 100 on noin 1 150 euroa).