Velkaantuneisuus näkyy kannustinloukkuna, joka estää lukuisia työttömiä hakemasta töitä. Velkaantuneisuudesta johtuva kannustinloukku koskee peräti 100 000 työtöntä. Työ- ja elinkeinoministeriön virkamies esittää pankeille velkojien vastuuta, joka voisi peräti puolittaa maksettavan velan määrän.

Kyse on siis maksujärjestelyistä ja velkojen anteeksiannosta. Tällainen tilanne voisi tulla kyseeseen esimerkiksi työttömyyden, avioeron tai sairauden kohdatessa.

Hallitus linjasi viime viikolla, että ulosottoon liittyviä työllistymisen kannustinloukkuja puretaan. Valmistelussa arvioidaan erityisesti ulosoton suojaosuuden korottamisen mahdollisuudet ja vaikutukset.

Nykyinen suojaosuus, eli tulojen osa, jota ei huomioida perinnässä, on 678 euroa kuukaudessa. Ministeriössä sitä pidetään räikeän alhaisena.

– Tällä hetkellä ei ole järkeä mennä töihin, jos joutuu ulosottoloukkuun, kiteyttää työ- ja elinkeinoministeriön neuvotteleva virkamies Pekka Tiainen.

Ulosotto voi viedä 90 prosenttia lisätuloista

Kannustinloukku johtuu siitä, kun tulot nousevat yli 700 euron, verot ja ulosotto vievät 75 prosenttia lisätulosta.

– Kun lisäksi putoaa toimeentulo- ja asumistukia, voi olla, että ulosotossa oleva ei saa työhön menosta mitään lisää. Tietyillä tulotasoilla vero ja ulosotto vievät 90 prosenttia tulon lisästä, kertoo Tiainen.

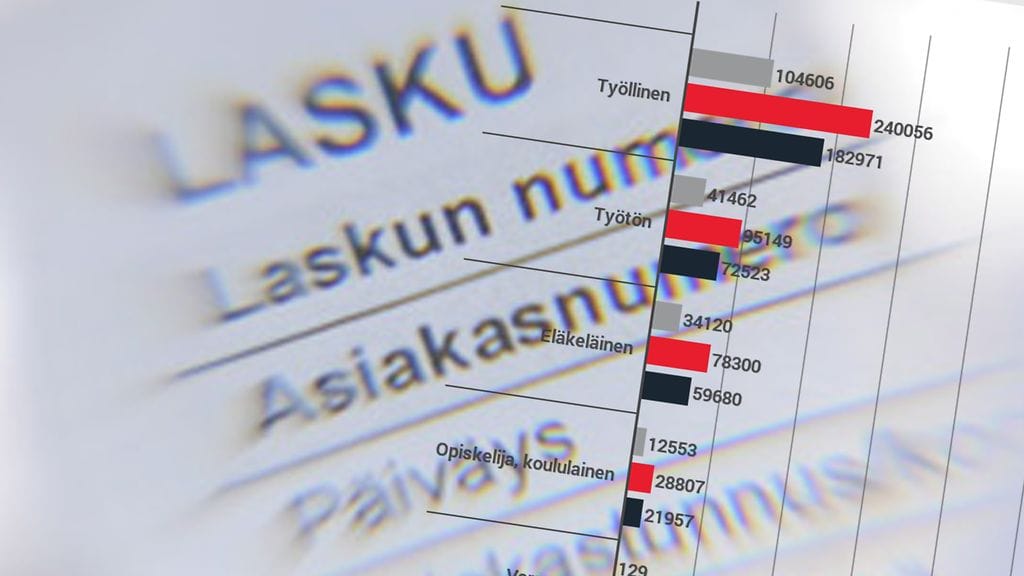

Vuoden 2015 lopussa ulosotossa oli yli 200 000 henkilöä. Heistä noin 40 000 oli työttömiä ja 100 000 työmarkkinoilla. Tiaisen karkean arvion mukaan velkaantuneisuudesta johtuva kannustinloukku koskee noin 100 000 työtöntä.

– Vuoden vaihteessa työttömänä oli 40 000 , mutta vuoden aikana heitä on 95 000. Lisäksi satatuhatta työssä olevaa on usein välillä työttömiä ja sitten taas työssä.