Lainaturva on vakuutus, joka antaa suojan maksukyvyttömyyttä vastaan vakuutusehdoissa määritellyissä tilanteissa.

Laajimmillaan lainaturvavakuutus kattaa kuoleman, työttömyyden, työkyvyttömyyden, sairauden ja pysyvän vamman aiheuttaman maksukyvyn alentumisen.

Näin lainaturvan voi lyhykäisyydessään tiivistää, mutta jokainen tapaus on erilainen, ja lopputulokseen vaikuttavia yksityiskohtia on lukuisia. Lainaturva on vakuutustuote, jonka yleensä pankki myy henkivakuutusyhtiön asiamiehenä. Vakuutukseen liittyvät vakuutusehdot määrittävät, milloin ja minkälainen korvaus maksetaan, samoin kuin esimerkiksi irtisanomisehdot.

Kenen kannattaa ottaa?

Lainaturvaa harkitsevan kannattaa miettiä tarkasti, mitä haluaa.

Tahtooko turvan koko lainasummalle vai vain osalle siitä? Haluaako turvan työttömyyden ja sairauden varalta vai vain kuolemantapauksessa tai pysyvän haitan varalta?

Tuleeko vakuutus koko laina-ajalle vai osaksi aikaa? Mitä laajempaa turvaa haluaa, sitä kalliimpi vakuutus.

Finanssialan keskusliiton viime vuonna tekemän kyselytutkimuksen mukaan kaikista asuntolaina-asiakkaista 35 prosentilla on lainaturvavakuutus.

Saman tutkimuksen mukaan lainaturvan ottaminen on sitä todennäköisempää mitä suurempi lainasumma on. Esimerkiksi yli 80 000 euron laina-asiakkaista 41 prosentilla on lainaturvavakuutus.

Lainaturvien vaikea vertailu

MTV Uutiset vertaili eri pankkiryhmien tarjoamia lainaturvavakuutuksia.

Laskelmia tehtiin kaksi, toinen nelihenkiselle perheelle ja toinen yhden hengen taloudelle.

Lainasumma oli molemmissa tapauksissa 150 000 euroa, ja laina-aika parikymmentä vuotta.

Kahden työssäkäyvän perhe

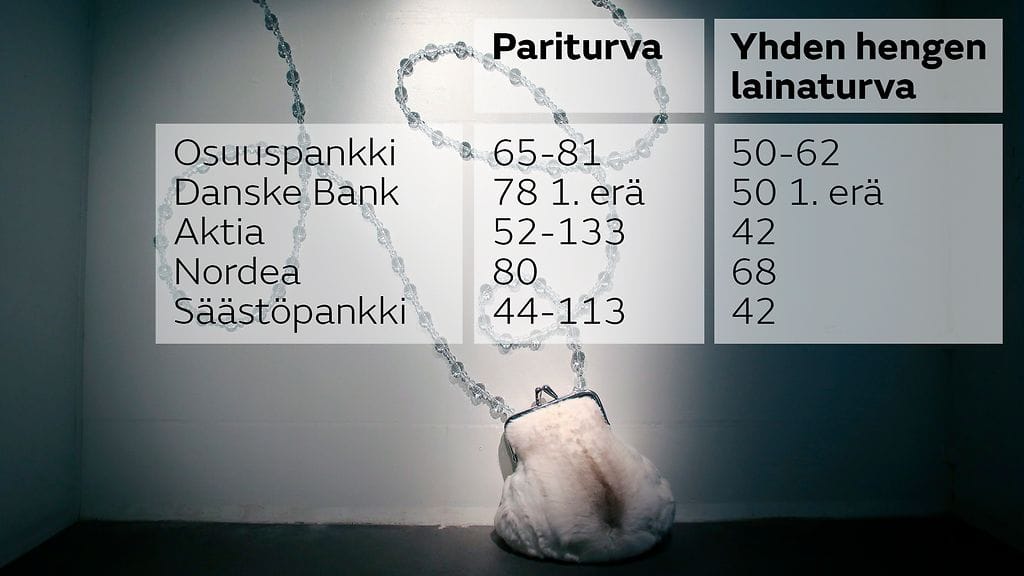

Kahden tulonsaajan perheen lainan turva maksaa eri pankeissa eri summan, ja vaihtelu on suurta.

Säästöpankkien keskus teetti esimerkkilaskelmansa Someron säästöpankissa, missä kuukausikustannukseksi tuli 113 euroa kuukaudessa. Jos turva työttömyyden ja pysyvän työkyvyttömyyden varalta jätetään pois, jää kuukausimaksuksi 44 euroa. Tällöin vakuutus kattaa ainoastaan kuolemantapauksen.

Nordean laskelmassa vakuutus olisi noin 80 euroa.

Osuuspankkiryhmän nettisivuilla olevalla laskurilla tehty koelaskelma kertoo kattavimman lainaturvan hinnaksi 81 euroa kuukaudessa ja suppeamman 65.

Danske Bankin nettilaskuri ilmoittaa lainaturvan ensimmäisen kuukauden vakuutusmaksun, joka on 78 euroa.

Aktian tarjoama laajin pariturva 133,37 euroa kuukaudessa, mutta suppeampi alle puolet tästä 52,41 euroa kuukaudessa.

Yhden palkansaajan talous

Yhden hengen talouden laskemassa lainaturvan hinta on luonnollisesti hieman alempi, kun vakuutettavia on vain yksi.

Osuuspankkiryhmässä se on 50–62 euroa kuukaudessa, Danske Bankin laskuri antoi ensimmäisen vakuutusmaksun summaksi 50 euroa.

Säästöpankissa summa on noin 30 euroa ja Nordeassa noin 68 euroa. Aktian lainaturva yhden hengen taloudelle maksaa 42,39 euroa kuukaudessa.

Koska lainaturvavakuutus vakuuttaa henkilön, on merkitystä myös henkilön terveydentilalla ja iällä. Vakuutuksen lopulliseen hintaan vaikuttaa esimerkiksi se, tupakoiko vakuutettava.

Lainan vakuutusmaksu on sitä suurempi, mitä suurempaa lainaa vakuutetaan. Lainaturva maksaa joka tapauksessa useita kymmeniä euroja kuukaudessa, kun kyseessä on esimerkiksi asuntolaina.

Pankit suosittelevat vakuutusta

Lainaturvavakuutus siirtää vastuuta leveämmille hartioille silloin, kun tilanne alkaa olla yksittäisen talouden näkökulmasta mahdoton.

Pankit suosittelevat mielellään vakuutusta varsinkin lainanottajille, joilla on lapsia tai henkilötakaajia.

Lainanottajan on harkittava tykönään, minkälaisia riskejä on valmis ottamaan. Käyttääkö osa rahasta vakuutukseen, vai pistääkö kaikki lainanhoitoon varaamansa rahat lyhennyksiin ja korkoihin?

– Yleisenä ohjeena sanoisin, että lainaturva kannattaa pääsääntöisesti ottaa, neuvoo Someron säästöpankin johtaja Joni Rintamaa.

Vakuutus- ja finanssineuvonta FINE neuvoo ja auttaa ihmisiä lainaturvapäätöksen tekemisessä. FINEssä on laadittu 18-sivuinen opas lainaturvaa harkitseville, ja senkin korostetaan sisältävän vain päätiedot lainaturvavakuutuksista.

– Yksi neuvo on erittäin tärkeä. Kun ottaa lainaturvavakuutuksen, pitää ilmoittaa terveydentilansan rehellisesti ja huolellisesti vakuutusyhtiölle, sanoo johtava lakimies Harri Isokoski FINEn Vakuutus- ja rahoitusneuvonnasta.

Isokosken mukaan pahimmillaan koko vakuutusturva saattaa raueta, jos myöhemmin tulee ilmi, että terveystiedoissa on virheitä.

Vakuutusten vertaileminen on vaikeaa, koska eri yhtiöiden myöntämät vakuutukset poikkeavat toisistaan ehdoiltaan ja kattavuudeltaan. Siksi tämän jutun laskelmat ovat vain suuntaa antavia.

Kaikista pankkiryhmistä korostetaan, että jokainen asiakas on erityinen eikä kattavaa vastausta voi antaa yleisellä tasolla. Myös pankkien nettisivujen laskurit huomauttavat, ettei laskema ole lainatarjous.

Finanssialan keskusliiton (FK) johtava lakimies antaa samansuuntaisen neuvon.

– Lainaturvavakuutusta harkitessa tulee ottaa huomioon oma elämäntilanne. Aina, kun on ostamassa finanssituotteita, tulee selvittää, kuunnella ja harkita päätöksiä, sanoo johtava lakimies Mari Pekonen-Ranta.

Lama ei näy kysynnässä

Finanssialan keskusliiton tilastojen valossa lainaturvan kysyntä ei ole lisääntynyt, vaikka ajat ovat huonot.

– Näissä luvuissa ei näy Suomen taloudelliseen taantumaan liittyviä muutoksia, sanoo Finanssialan keskusliiton johtava lakimies Mari Pekonen-Ranta.

Danske Bankin johtaja Lari Tuovinen vahvistaa FK:n näkemyksen, että ankarat taloudelliset ajat eivät ole nostaneet lainaturvan kysyntää.

– Uusista lainoista 30-50 prosenttiin otetaan lainaturvavakuutus. Lainaturvan kysyntä on pysynyt tasaisena jo vuosia, kertoo Tuovinen.

Danske Bankin myöntämien lainojen vakuutuksista myös maksetaan korvauksia hyvin tasaisesti. Taustalla on se, että Danske Bank tarjoaa vain suppeaa turvaa eli käytännössä lainaturvaa kuolemantapauksen ja vakavan vammautumisen varalle.

– Koska tuotteemme keskittyy kuolemantapausturvaan, eivät taloussuhdanteiden vaihtelut juuri näy ulos maksetuissa vakuutuskorvauksissa, sanoo Tuovinen.

Danske Bankin lainaturvassa asiakas voi valita, muuttuuko vakuutus tavalliseksi henkivakuutukseksi kun laina on maksettu. Muilla pankeilla vakuutus lakkaa lainanmaksun päätyttyä.

Aktia puolestaan tarjoaa lainaturvaa myös tilapäisen työkyvyttömyyden, työttömyyden, sairaalahoidon sekä vakavan sairauden varalle.

– Näiden vakuutusten nojalla maksettujen korvausten määrät ovat hieman laskeneet huippuvuosista 2010 ja 2014, kerrotaan Aktiasta.

Nordea kertoo, että heidän myöntämistään asuntolainoista merkittävään osaan liitetään lainaturva.

– Lainaturvia realisoituu vuodessa satoja, jopa tuhansia, kerrotaan Nordean viestinnästä.

Ålandsbanken ei myy lainaturvavakuutusta lainkaan. Tämä johtuu siitä, että pankin vakuutusyhteistyökumppanin valikoimiin ei kuulu henkivakuutusta.

– Kerromme kyllä laina-asiakkaillemme henkivakuutuksista, mikä käytännössä vastaa lainaturvan tuomaa varmuutta kuolemantapauksessa, kertoo konttorinjohtaja Maarit Vesala Ålandsbankenin Bulevardin konttorista.

Säästöpankkiesimerkissä kysyntä on samalla tasolla kuin Finanssialan keskusliiton selvityksessä

– Lainaturva tulee meillä Someron Säästöpankissa tällä hetkellä noin 40 prosenttiin lainoista, kertoo pankinjohtaja Joni Rintamaa.

Rintamaan mukaan henkivakuutus ja lainaturva eivät kuitenkaan ole vaihtoehtoisia tuotteita.

– Ne eivät sulje toisiaan pois, vaan henkivakuutus helpottaa sitten elämää, kun lainaturvalla on hoidettu lainat ensin pois, sanoo Rintamaa.