Joensuulainen pienyrittäjä järkyttyi saatuaan perintäyhtiöltä yli 500 euron perintäkulut myöhästyneistä laskuista, jotka hän oli jo ehtinyt maksaa.

Konealan yrittäjä oli availemassa kerääntynyttä laskupinoa pari viikkoa sitten, kun häntä odotti yllätys perintäyhtiön kirjeessä.

Yrittäjä oli vuokrannut kuorma-auton leasingsopimuksella, ja maksoi sitä osamaksulla. Kolme maksuerää, joiden suuruudet olivat noin 150–200 euron välillä, olivat päässeet myöhästymään. Yrittäjä maksoi ne heti suoraan autonmyyjälle, joka laskun oli lähettänyt.

Hän ei kuitenkaan tiennyt, että asia oli jo sillä aikaa edennyt perintäyhtiöön. Kun perintäyhtiö Lowell lähetti oman laskunsa, auton myyjä oli jo saanut rahansa. Se asia oli siis jo kunnossa, mutta nyt yrittäjää odottivat perintäkulut, jotka muodostivat valtaosan laskusta.

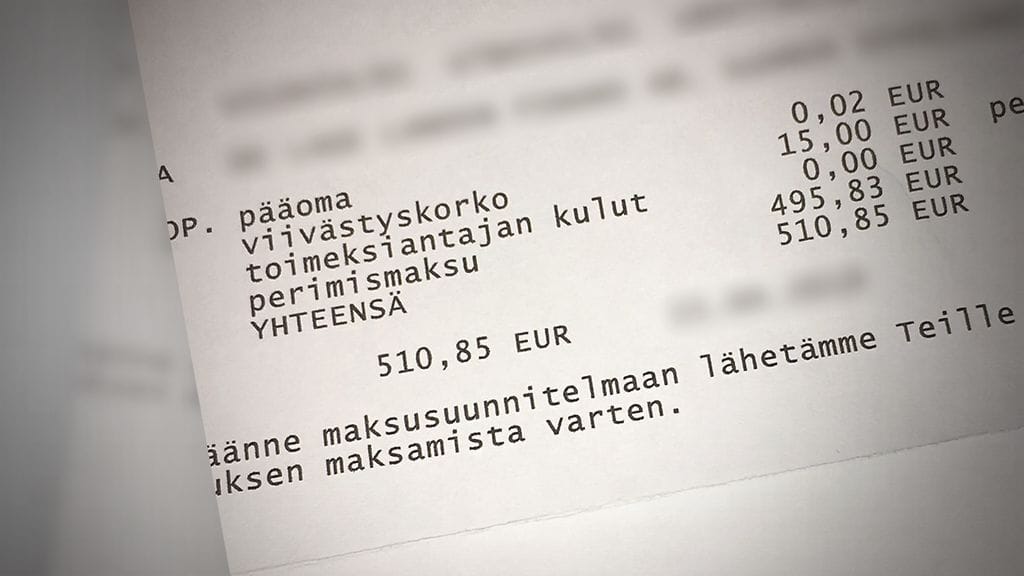

Yrittäjän MTV Uutisille toimittamassa laskuerittelyssä on esimerkiksi kerrottu näin: "Kokonaissummasta 151,61 euroa on pääomaa 0,02 euroa, viivästyskorkoa 4,14 euroa ja perintäkuluja korkoineen 147,45 euroa".

Kahdessa muussa laskussa erittely on samankaltainen, ja yhteensä maksettavaa pelkistä perintäkuluista tulee yli 500 euroa.

– Se on meikäläiselle melkein viikon palkka, yrittäjä sanoo.

Laskun alkuperäinen summa on vain osa kokonaisuutta

Kuluttajalle lähetystä maksumuistutuksesta voi perintälain mukaan vaatia enimmillään 5 euron lisäkuluja, mutta yritykseltä vaadittavasta perintäkorvauksesta ei ole laissa euromääräisesti määrätty. Perintälaki kuitenkin vaatii, että perintäkulujen on oltava kohtuullisia.

Lowellin varatoimitusjohtaja Seppo Lahtinen kertoo, että Lowellin toiminta ja perintäkulujen muodostus perustuu perintälakiin.

– Perintäkulut muodostuvat kaikista niistä tarpeellisista toimenpiteistä sen maksamattoman laskun perimiseksi, Lahtinen sanoo.

Lahtisen mukaan niitä ovat esimerkiksi asiakaspalvelu, neuvonta, toimeksiannon vastaanotto ja rekisteröinti, laskun yksityiskohtien varmistaminen, perinnän suunnittelu, raportointi, rahaliikenne, henkilötietojen suojaus ja tarvittavat asianmukaiset tietojärjestelmät, sekä niiden ylläpito ja päivitys.