Korkosuojaus tai kiinteäkorkoinen laina ei ole este asunnonvaihdolle, sanovat Nordea ja OP. Kuluttajan kannattaa olla tarkkana, kun neuvottelee lainaehdoista uuteen asuntoon.

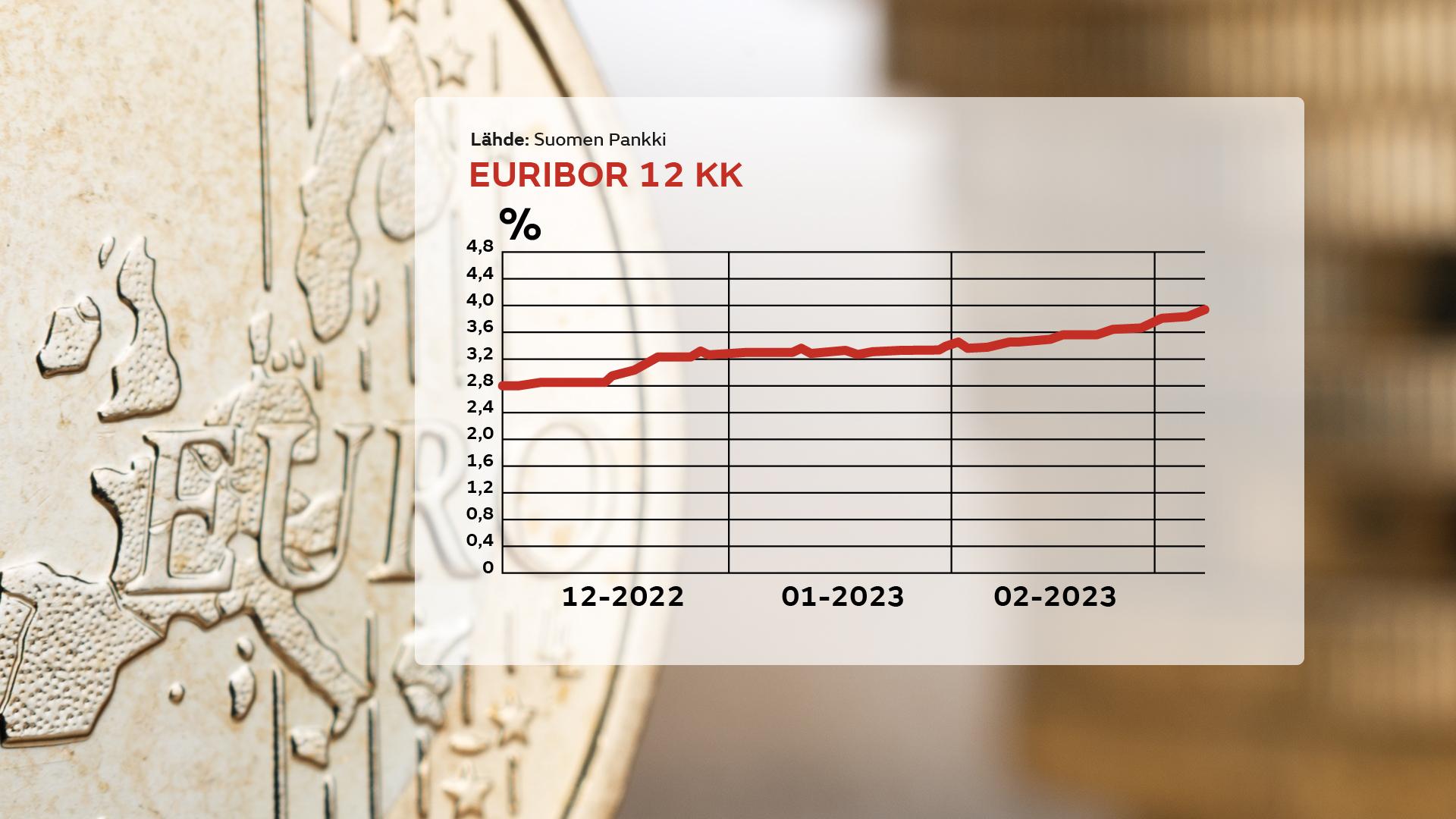

Asuntolainojen viitekorot laukkaavat juuri nyt niin korkealla, että monia velallisia hirvittää. Suomalaisten yleisin 12 kuukauden euribor-korko hätyyttelee jo neljän prosentin rajaa.

Samaan aikaan moni korkosuojauksen tai kiinteän koron ottanut asunnonomistaja voi huokaista helpotuksesta. OP:n asiakkaista jo 130 000 nauttii markkinakorkoja alhaisemmista koroista, koska he ovat ostaneet lainalle maksullisen korkosuojauksen.

Esimerkiksi 150 000 euron lainasummalla ja 25 vuoden laina-ajalla myönnetyn asuntolainan korkokulut ovat tällä hetkellä noin 250 euroa kuukaudessa, kun lisäpalveluna ostettu korkokatto on kahden prosentin tasolla.

Mikäli asiakkaalla ei ole ylimääräistä korkosuojausta, on saman lainan korkokustannus nykyisellä, noin neljän prosentin viitekorolla noin 500 euroa kuukaudessa. Molemmissa tapauksissa päälle tulee vielä pankin asiakaskohtainen marginaali, joka on viime vuosina vaihdellut tavallisesti 0,5–1,5 prosentin välillä.

Toki pankkien suojaustuotteet ovat maksullisia, mutta vielä puolitoista vuotta sitten niiden hintataso oli mitätön nykyiseen verrattuna.

MTV Uutiset

MTV Uutiset

Asuntoluototukseen erikoistunut Suomen Hypoteekkiyhdistys (Hypo) arvioi viime viikolla, että asuntomarkkinoille on syntynyt kannustinloukku, jossa kiinteät korot, korkokatot ja 12 kuukauden euriborin tarkistuspäivän odottelu saavat suomalaiset lykkäämään asunnon vaihtoa.

Hypo arvioi kannustinloukun koskevan jopa miljoonaa suomalaista.

Pankit: monessa tapauksessa vanha edullinen laina on mahdollista pitää

Suomen suurimmissa finanssilaitoksissa ei olla Hypon kanssa samaa mieltä lukittujen korkotasojen vaikutuksesta asunnonvaihdon mahdollisuuksiin.

Selvää on, että pankkia vaihtamalla asiakas menettää vanhan edullisen lainansa, mutta saman pankin asiakkaana jatkamalla tilanne on toinen. Lainan vakuus eli itse asunto voi vaihtua, mutta edullisilla ehdoilla sovitusta vanhasta lainasta ei välttämättä tarvitse luopua.

– Vakuuden vaihto on mahdollinen, kun lainan tarve säilyy entisellään. Mikäli asiakas tarvitsee lisää lainaa, voidaan silloin myöntää toinen laina kulloinkin voimassa olevan korkotason mukaan. Mutta vanha, korkoputkella suojattu tai kiinteäkorkoinen laina on mahdollista pitää, sanoo toimitusjohtaja Jussi Pajala Nordean Kiinnitysluottopankista.

Suomessa oli vuoden 2021 lopussa noin 866 000 asuntovelallista asuntokuntaa, kertoo Tilastokeskus. Asuntoluottoja myöntävistä pankeista suurimmat markkinaosuudet ovat OP:lla ja Nordealla, jonka asiakkaista reilulla neljänneksellä on joko korkosuojattu tai kiinteäkorkoinen laina.

OP:ssa suojattujen lainojen osuus on vielä suurempi, reilu kolmannes. Lisämaksullisten korkokattojen suosio on jatkunut myös korkeiden korkojen aikana.

– Uusista asuntolainoista 36 % on koroilta suojattuja. Viime kesään asti suosituin suojausaika oli kymmenen vuotta, mutta syksyllä huomasimme, että lyhyempien korkosuojausten kysyntä on lisääntynyt, sanoo laina-asiakkaiden talouden turvaamisesta vastaava johtaja Antti Larikka.

Hänen mukaansa tällä hetkellä suosituin korkokaton kesto on viisi vuotta, mutta myös pidemmät suojaukset käyvät kaupaksi. Myös OP:ssa asiakkaan on mahdollista pitää kiinni vanhoilla ehdoilla solmitusta ja korkosuojatusta lainasta, vaikka asunto vaihtuisi.

Lopullinen tilanne selviää vasta neuvotteluissa pankin kanssa

Asunnonvaihtoa suunnittelevalle on hyvä uutinen, että suurimmat pankit antavat mahdollisuuden esimerkiksi vanhan, kiinteäkorkoisen lainan pitämiseen. Samalla on hyvä tietää, ettei vanhan laina siirry automaattisesti uuteen asuntoon.

– Arvioimme asiakkaan kokonaistilannetta ja uutta vakuutta, joka lainalle on tulossa. On aina mahdollista, että asiakkaan taloudellinen tilanne on muuttunut. Jos oletetaan, että asiakkaan taloudellinen tilanne on säilynyt ennallaan, niin usein on mahdollista tarjota vanhan lainan pitämistä, vaikka vakuus vaihtuu, sanoo OP:n Larikka.

Kuluttajan näkökulmasta tilanteen tekee haastavaksi se, että korkosuojattu laina vähentää kannustimia pankkien kilpailuttamisessa keskenään.

Kaikki eivät välttämättä edes tiedä, että vanhan lainan voi monissa tapauksissa siirtää asunnosta toiseen. Se on tieto, jota kannattaa hyödyntää, kun neuvottelee oman pankin kanssa uuden asunnon lainoituksen ehdoista.

Hypon ekonomisti Juho Keskinen toteaa, että jo pelkästään tietoisuus mahdollisuudesta menettää nykyinen korkosuojattu laina neuvotteluissa pankin kanssa on tekijä, joka vähentää innokkuutta asunnon vaihtamiseen.

Suurempana tekijänä asuntomarkkinoiden kannustinloukkuun hän mainitsee 12 kuukauden euriborien vaikutuksen, sillä velallisista jopa sadoilla tuhansilla on edelleen viime keväänä tai kesällä tarkistettu korko, joka on huomattavasti nykyistä markkinatasoa alhaisempi.

Siksi iso osa asunnonostajista on edelleen odottavalla kannalla, mikä heijastuu koko markkinaan.