Uudenlaiset osakesäästötilit tulevat käyttöön ensi vuoden alusta. Pörssisäätiön toimitusjohtaja Sari Lounasmeri kertoo, mitä hyötyä osakesäästötilistä voi olla tavalliselle suomalaiselle.

Vuoden 2020 ensimmäisenä päivänä suomalaiset voivat alkaa perustaa osakesäästötilejä. Lanseeraamisen tarkoitus on kannustaa suomalaisia osakesijoittamiseen.

Uutta on aiempaa edukkaampi verotus.

– Osakesäästötili on ikään kuin osakesäästöporsas. Siellä voi olla rahaa tai pörssiosakkeita, Lounasmeri selittää.

"Erityisesti pitkän aikavälin sijoittajalle hyvä"

Osakesäästötilille voi tallettaa rahaa, jota voi käyttää osakkeiden hankkimiseen. Tilin ideana on, että tilin sisällä tapahtuneista osakkeiden myyntivoitoista tai osakkeiden kerryttämistä osingoista ei tarvitse maksaa veroja.

Pääomatulovero maksetaan vasta, kun osakesäästötililtä nostetaan rahaa ulos.

– Sijoittaja pystyy osinkoja uudelleen sijoittamalla saamaan paremman korkoa korolle -hyödyn. Tämä on erityisesti pitkän aikavälin sijoittajalle hyvä ratkaisu, Lounasmeri kertoo.

Osakesäästötilejä tulevat tarjoamaan esimerkiksi useat nykyisinkin osakesäästöpalveluja tarjoavat pankit.

– Jos sijoittaja on kiinnostunut vaihtamaan usein sijoituskohteita, hallinnollinen taakka kevenee, kun myyntivoitoista ei tarvitse raportoida verottajalle. Summat säilyvät tilin sisällä, ja vasta rahoja nostaessa tulee verotettava tapahtuma.

Uudella osakesäästötilillä suomalaiset saattavatkin Lounasmeren arvion mukaan hajauttaa sijoituksiaan aiempaa enemmän.

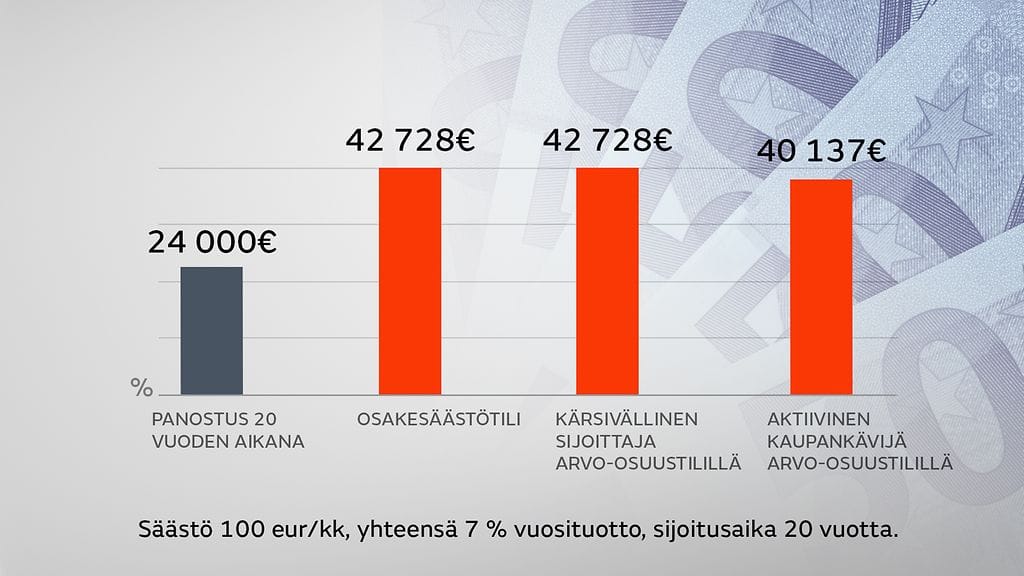

Esimerkkilaskelma näyttää hyötyjä

Lounasmeren esimerkkilaskelma näyttää osan osakesäästötilin hyödyistä: